不動産売却した際、一定の要件を満たすと、翌年に確定申告が必要です。会社勤めの方はあまり経験のない確定申告ですが、どのような書類が必要になるのでしょうか。

今回は、不動産売却における確定申告時の必要書類と、確定申告が必要なケース・不要なケースについて解説します。

目次

不動産売却の確定申告で必要な書類

不動産を売却したときに行う確定申告時に必要となる書類とその入手方法は以下のとおりです。

| 必要書類 | 入手方法 |

|---|---|

| 確定申告書B様式 |

|

| 確定申告書第三表(分離課税用) |

|

| 譲渡所得の内訳書 |

|

| 売買契約書のコピー | 自分で用意する |

| 売却・購入費用の領収書コピー | 自分で用意する |

| 登記事項証明書 | 法務局(オンラインで請求が可能) |

| 源泉徴収票 |

|

| 本人確認書類、マイナンバー | 自分で用意する ※インターネット(e-Tax)で申告する場合は不要 |

参考:国税庁「令和3年分譲渡所得の申告のしかた」

確定申告書B様式

確定申告書B様式とは、すべての所得において使用できる申告書です。不動産の売却で得た「譲渡所得」を申告するときに使います。譲渡所得とは、不動産などの資産を譲渡したときに生じた利益のことをいいます。

確定申告書第三表(分離課税用)

確定申告書第三表(分離課税用)は申告分離課税用の申告書です。不動産の売却による譲渡所得は給与所得などほかの所得と合算せずに分離して計算をするため、分離課税制度が適用されます。

譲渡所得の内訳書

譲渡所得の内訳書は、譲渡所得の金額を計算するための用紙です。売却した不動産の所在地や売却価格、購入価格などを記入します。

売買契約書のコピー

不動産を売却・購入するときに交わす契約書です。売却価格や購入価格を証明するために必要です。

購入したときの売買契約書はなくても確定申告できます。しかしその場合、一定の計算式が用いられ、本来の税額より高くなる可能性があります。

売却・購入費用の領収書コピー

不動産の売却や購入のときにかかった費用は経費として計上できるため、納税額を抑えられます。費用とは仲介手数料や不動産取得税、登記費用、印紙代、建物の取り壊し費用などが該当します。

登記事項証明書

登記事項証明書は、不動産の所在地や所有者などの情報が記載された書類です。法務局の窓口で申請して入手するほかに、オンラインで申請して郵送してもらうこともできます。

源泉徴収票

給与所得者や年金受給者の場合、源泉徴収票が必要です。自営業やフリーランスの方は不要です。

本人確認書類、マイナンバー

確定申告書にはマイナンバーを記載します。マイナンバーカードを発行していなければ、運転免許証などの本人確認書類が必要です。

特例や控除を利用する場合

確定申告のときに特例や控除を利用する場合、追加で書類が必要です。各特例による追加書類を解説します。

居住用財産を譲渡した場合の3,000万円の特別控除の特例

マイホームを売却したとき、所有期間にかかわらず譲渡所得から最高3,000万円まで控除できる特例です。

この特例を利用した場合、戸籍の附票の写し(住んでいたことを証明する書類)が必要です。

※マイホームの売買契約日の前日において、売却したマイホームと住民票の住所が異なる場合のみ必要。

参考:国税庁「マイホームを売ったときの特例」

マイホームを売ったときの軽減税率の特例

10年以上住んでいたマイホームを売却したとき、譲渡所得の税額を通常より低い税率で計算できる特例です。

この場合も戸籍の附票の写し(住んでいたことを証明する書類)が必要です。

※マイホームの売買契約日の前日において、売却したマイホームと住民票の住所が異なる場合のみ必要。

参考:国税庁「マイホームを売ったときの軽減税率の特例」

マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例

マイホームを買い換えたときに譲渡損失がでた場合、一定の要件を満たしていれば譲渡損失をその年の給与所得や事業所得などほかの所得から控除(損益通算)できる特例です。損益通算を行っても控除しきれなかった譲渡損失は、譲渡の年の翌年以後3年内に繰り越して控除(繰越控除)できます。

追加書類は以下のとおりです。

・居住用財産の譲渡損失の金額の明細書(確定申告書付表)

・居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書(租税特別措置法第41条の5用)

・新居宅の登記事項証明書や売買契約書の写し

・新居宅の年末における住宅借入金などの残高証明書

参考:国税庁:「マイホームを買い換えた場合に譲渡損失が生じたとき(マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例)」

住宅ローンが残っているマイホームを売却して譲渡損失が生じたとき(特定のマイホームの譲渡損失の損益通算及び繰越控除の特例)

住宅ローンのあるマイホームを住宅ローンの残高以下で売却して損失が生じたときは、一定の要件を満たせば、譲渡損失をその年の給与所得や事業所得などほかの所得から控除(損益通算)できる特例です。損益通算を行っても控除しきれなかった譲渡損失は、譲渡の年の翌年以後3年内に繰り越して控除(繰越控除)できます。

追加書類は以下のとおりです。

・特定居住用財産の譲渡損失の金額の明細書(確定申告書付表)

・特定居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書(租税特別措置法第41条の5の2用)

・譲渡資産に係る住宅借入金などの残高証明書

参考:国税庁「住宅ローンが残っているマイホームを売却して譲渡損失が生じたとき(特定のマイホームの譲渡損失の損益通算及び繰越控除の特例)」

被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例

相続または遺贈により取得した空き家を売却したとき、一定の要件を満たしていれば譲渡所得の金額から最高3,000万円まで控除できる特例です。

追加書類は以下のとおりです。

・被相続人居住用家屋等確認書

・耐震基準適合証明書または建設住宅性能評価書の写し

参考:国税庁「被相続人の居住用財産(空き家)を売ったときの特例」

相続財産を譲渡した場合の取得費の特例

相続または遺贈により取得した不動産を一定期間内に売却した場合に、相続税額の一部を譲渡資産の取得費に加算できる特例です。これによって譲渡所得の税額を軽減できます。

追加書類としては、相続財産の取得費に加算される相続税の計算明細書が必要です。

参考:「相続財産を譲渡した場合の取得費の特例」

不動産売却で確定申告が必要なケース・不要なケース

不動産を売却したら必ず確定申告が必要というわけではありません。必要なケースと不要なケースがあります。

確定申告が必要なケース

不動産を売却して譲渡所得(利益)がでた場合は確定申告が必要です。ただし売却価格がそのまま譲渡所得になるわけではありません。譲渡所得は以下の計算式で求めます。

譲渡所得=売却価格ー購入価格ー売却費用ー購入費用

購入価格とは、売却した不動産を購入したときの価格です。売却・購入費用は不動産を売却、購入するときにかかった費用のことで、仲介手数料、不動産取得税、登録手数料、印紙税などです。

たとえばマイホームを売却したときは、購入したときの価格や売却・購入にかかった費用を売却価格から引いてもプラスになる場合に確定申告が必要です。

確定申告が不要なケース

譲渡所得(利益)がでなかった場合、確定申告は原則不要です。

たとえばマイホームを売却したけれども、購入価格や諸費用の方が売却価格よりも多くかかっていた場合は、譲渡所得はマイナスとなり確定申告が不要です。

ただし譲渡所得がでなくても、特例や控除を利用した場合は確定申告が必要なケースがあります。確定申告は不動産を売却した翌年の2月16日から3月15日の間に行います。売却後すぐに行うわけではないので、売却時に担当の不動産会社にしっかり確認をしておきましょう。

不動産売却後の確定申告は、自分でやることができる?

不動産売却後の確定申告は自分で行っても、税理士に依頼してもどちらでもよいです。ここではデータを紹介しながら、確定申告の実態を紹介します。

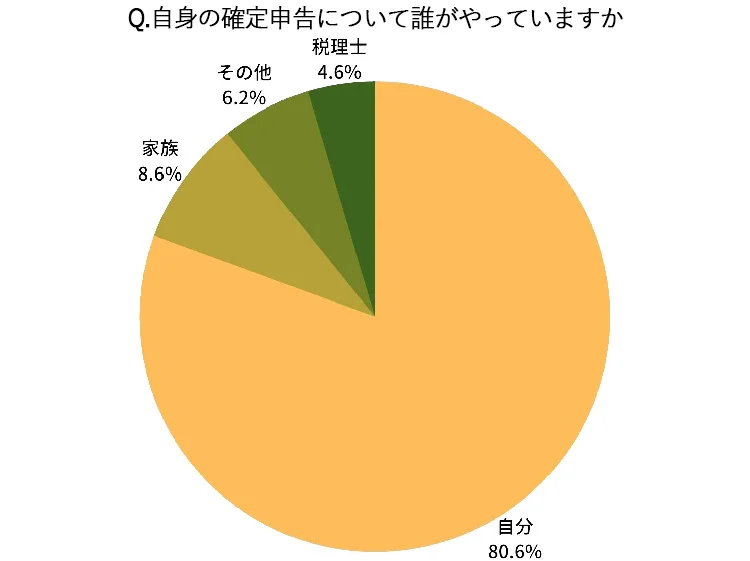

約8割の人が確定申告を自分で行っている

つなぐマーケティングの「確定申告に関する実態調査」によると、約8割の人がインターネットや本で調べて確定申告を自分で行っていることがわかります。

つなぐマーケティング「確定申告に関する実態調査」より

この結果から、難しそうに思える確定申告ですが、調べれば自分で手続きできるといえます。

時間がない人は税理士への依頼がおすすめ

自分で行っている人が多い確定申告ですが、以下のような理由から多くの時間と労力がかかります。

・最新の情報を入手する必要がある

・たくさんの書類を用意する必要がある

・特例や控除を使う場合、煩雑になる

・不動産の減価償却費を計算するのが難しい

また申告できる期限は限られており、ミスがあると無申告加算税や延滞金などのペナルティが発生する場合もあります。そのため、会社員で時間がないなど忙しい人は、税理士にお任せして自分の時間を有効的に使いましょう。

新卒採用

新卒採用

中途採用

中途採用 スタッフブログ

スタッフブログ