住宅ローンを借りる際は、税金が控除できる「住宅ローン控除」というお得な制度があります。しかし、ローン契約をするタイミングや入居のタイミングなどで、住宅ローン控除を1年分損するケースがあります。

今回は、住宅ローン控除を1年分損してしまうケースや控除を最大限享受する方法を紹介します。

目次

2022年に改定があった住宅ローン控除

2022年の税制改定に伴い、住宅ローン控除の内容にも変更がありました。改定があった背景や改定内容について紹介します。

住宅ローン控除とは

住宅ローン控除は、住宅ローンを借りて住宅の購入またはリフォームなどをすると、年末のローン残高の0.7%を所得税と一部の住民税から控除できる仕組みです。住宅ローン控除の正式名称は「住宅借入金等特別控除」といい、住宅ローン減税といわれることもあります。

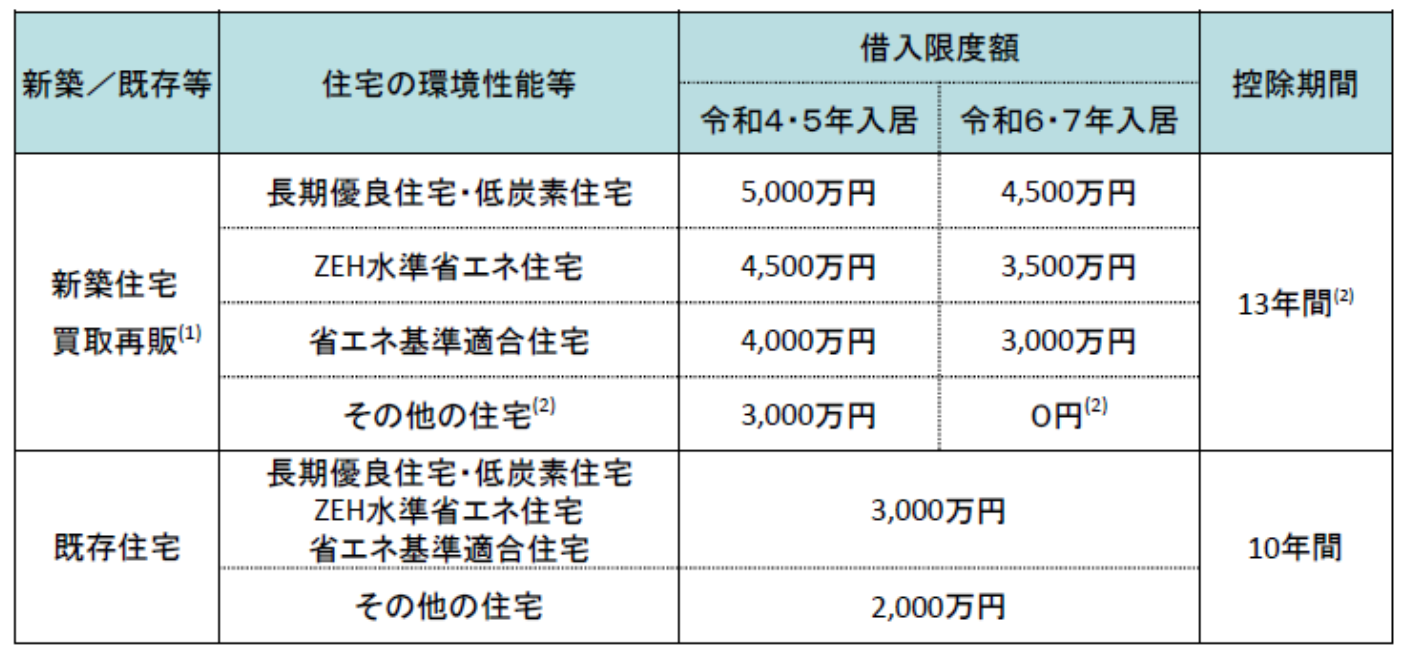

住宅ローン控除は、控除が適用される借入限度額が決められています。新築の住宅なら控除期間は13年間で借入限度額は最大5,000万円です。一方、リフォームや増築の場合は、控除期間が10年間で借入限度額は最大3,000万円となります。

主な要件は以下のとおりです。

- ・住宅の引渡しまたは工事完了から6カ月以内に入居すること

- ・床面積が50㎡以上であること

- ・合計所得金額が2,000万円以下であること

- ・住宅ローンの借入期間が10年以上であること

国土交通省:「住宅ローン減税制度について」

2022年に税制改正がされた背景

2022年に税制改正がされた背景には、以下のような目的があります。

- ・住宅購入を促進し落ち込んでいる経済を回復させる

- ・環境性能が優れた住宅を増やす

- ・「逆ざや」状態を解消する

「逆ざや」とは住宅ローン金利よりも控除率が上回っている状態のことをいいます。改正前は控除率が1%だったので、住宅ローンの金利よりも高いケースが多くありました。そのため、住宅ローンの利息負担分よりも多く控除される、という逆転現象が生じやすい状態でした。そこで控除率を0.7%に引き下げし、逆ざやの解消を図っています。

控除率は低下したものの、適用期間が13年に延長となり、まだまだお得な制度であることに変わりはありません。住宅ローン控除の制度内容や改正点を把握し、ご自身が利用できるか確認しましょう。

改正内容のポイント

主な改正点は以下のとおりです。

- ・期限を2025年まで延長(4年間の延長)

- ・控除期間を新築住宅は13年、リフォームや増築は10年

- ・控除率は0.7%

- ・住宅の環境性能によって限度額が異なる

- ・合計所得金額が2,000万円以下

「環境性能が優れた住宅を増やす」という改正の背景があったように、高性能な住宅であれば借入限度額は高く設定されています。ただし下表のとおり、令和6年または令和7年に入居すると同じ性能でも限度額が減額になります。住宅の新築や購入には時間がかかりますので、早めに計画・検討し始めましょう。

国土交通省:「住宅ローン減税」より

※買取再販とは、中古住宅を宅地建物取引業者が買い取って、良質な状態にしたうえで販売することです。

時期によっては、住宅ローン控除を1年分損する

とてもお得な制度である住宅ローン控除ですが、入居やローン契約する月によっては損をする可能性があります。特に年をまたいで行う場合に注意が必要です。下記前提条件をもとにシミュレーションしながら解説します。

- ・借入金額:4,500万円

- ・借入期間:35年

- ・金利:0.4%

- ・返済方法:元利均等、ボーナス払いなし

- ・住宅の種類・性能:新築・長期優良住宅

控除期間を1年分損するケース

通常13年間ある控除期間が12年に短縮され、1年分損をするケースがあります。それは12月に新居に入居し、年が明けた1月にローン契約をした場合です。なぜなら住宅ローン控除の期間は「住み始めたとき」から数えるためです。

このケースでは入居した年を1年目とみなしますが、まだローン契約をしていないため住宅ローン控除が受けられません。ローン契約をした翌年から控除が始まり、その期間は12年間となります。

つまり2022年12月に入居とローン契約したほうがお得といえます。実際いくら損するのか前提条件をもとにシミュレーションします。

- ・2022年12月に入居、2023年1月にローン契約した場合の最大控除額は3,114,947円

- ・2022年12月に入居とローン契約した場合の最大控除額は3,420,637円

上記のとおり、最大305,690円の損をするおそれがあります。

※年収や扶養家族などによって控除できる金額は異なるため、すべての方が上記の金額で控除されるわけではありません。

控除額で損するケース

12月にローン契約、翌年1月に入居した場合は控除額で損します。

12月にローン契約をしていても、まだ入居していないため控除は受けられません。翌年1月に入居してから控除が開始されるため期間は13年間です。しかし、ローン残高が最も高い前年分を活かせず損しているといえます。

このケースでも2022年12月に入居・ローン契約するほうがお得です。前提条件をもとにシミュレーションしてみましょう。

- ・2022年12月ローン契約、2023年1月入居の場合の最大控除額は3,308,714円

- ・2022年12月に入居とローン契約した場合の最大控除額は3,420,637円

上記のとおり、最大111,923円の損をするおそれがあります。

※年収や扶養家族などによって控除できる金額は異なるため、すべての方が上記の金額で控除されるわけではありません。

住宅ローン控除を最大限享受する方法を解説

せっかく住宅ローン控除を利用するなら、最大限享受したいものです。住宅ローン控除をフル活用する方法を紹介します。

繰り上げ返済は住宅ローン控除期間が終わってから

住宅ローン控除を最大限に活用したいなら、繰り上げ返済は住宅ローン控除期間が終了してから行いましょう。なぜなら住宅ローン控除は残高が多く残っているほど控除額が増えるからです。

ただし、繰り上げ返済をローン控除期間が終了してから行うのは、以下のケースに該当している必要があります。

- ・控除率0.7%よりローンの金利が低い

- ・借入額が住宅ローン控除の限度額以下

控除率0.7%よりローンの金利が低い

控除率0.7%よりローンの金利が低い場合は、控除期間が終了してから繰り上げ返済する方が控除を最大限受けられます。これは「逆ざや」の現象が起きているからです。もしローンの金利が0.7%以上の場合は、控除期間にかかわらず早めに繰り上げ返済することをおすすめします。

借入額が住宅ローン控除の限度額以下

ローンの借入額が住宅ローン控除の限度額以下であれば、控除期間が終了してから繰り上げ返済しましょう。限度額は住宅の環境性能によって異なります。

たとえば、2022年または2023年入居の場合「長期優良住宅・低炭素住宅」であれば最大額の5,000万円です。ローン残高が借入限度額を超える場合は、超えた分については控除の対象となりません。そのため、限度額以下になるまで繰り上げ返済したほうがメリットがあります。

ペアローンや連帯債務を利用する

住宅ローン控除は自分が払った所得税や一部の住民税からしか還付されないため、住宅ローン控除額を最大限に活用できない場合があります。

そこで共働き夫婦の場合、ペアローンや連帯債務を利用して住宅ローンを組むと、世帯として控除をさらに多く享受できます。ペアローンとは夫婦でそれぞれ住宅ローンを契約し、お互いが連帯保証人になる契約のことです。連帯債務は夫婦のどちらかが主債務者として住宅ローンを契約し、もう片方が連帯債務者となる契約のことです。

どちらの契約も夫婦で住宅ローン控除を受けられるため、世帯でみると住宅ローン控除の恩恵がより多くなります。

このように、住宅ローン控除は最大限享受できる場合もあれば、損をしてしまう場合もあります。この制度を利用する際には、夫婦または自分だけで進めずに、必ずプロに相談しながら進めるようにしましょう。

新卒採用

新卒採用

中途採用

中途採用 スタッフブログ

スタッフブログ