「マイホーム購入の頭金はいくら必要なんだろう……」「頭金として、貯金の全部を使ってもいいのかな……」と、マイホーム購入に必要な頭金。目安がなかなか把握しづらいため、どのようにすれば良いのかわからず不安な気持ちを抱えていませんか。

この記事では、マイホーム購入に必要な平均的な頭金の金額についてご紹介します。頭金に関する不安は相場の金額の他にもある方が多くいらっしゃることでしょう。注意ポイントや年収別の目安についてもご紹介しますので、ぜひ参考にしてくださいね。

目次

そもそも頭金とは?手付金との違い

マイホームの物件価格のいくらかを、貯金や親からの援助金などを使い支払うものが頭金です。金融機関から借り入れる住宅ローンの金額を左右する大切な要素。「どれくらい支払うのか」については、貯金額や今後のライフプランなどを踏まえた上でよく検討しましょう。

頭金の他に手付金という用語もあり、「現金を支払うのは同じなのに、頭金と何が違うのだろう……」ととまどっていませんか。手付金とは、契約の意思を示すためのお金のことです。支払う金額は、売主や建物の状況などによりさまざまですが、手付金は頭金として使えます。

マイホーム購入の頭金は平均どのくらい?

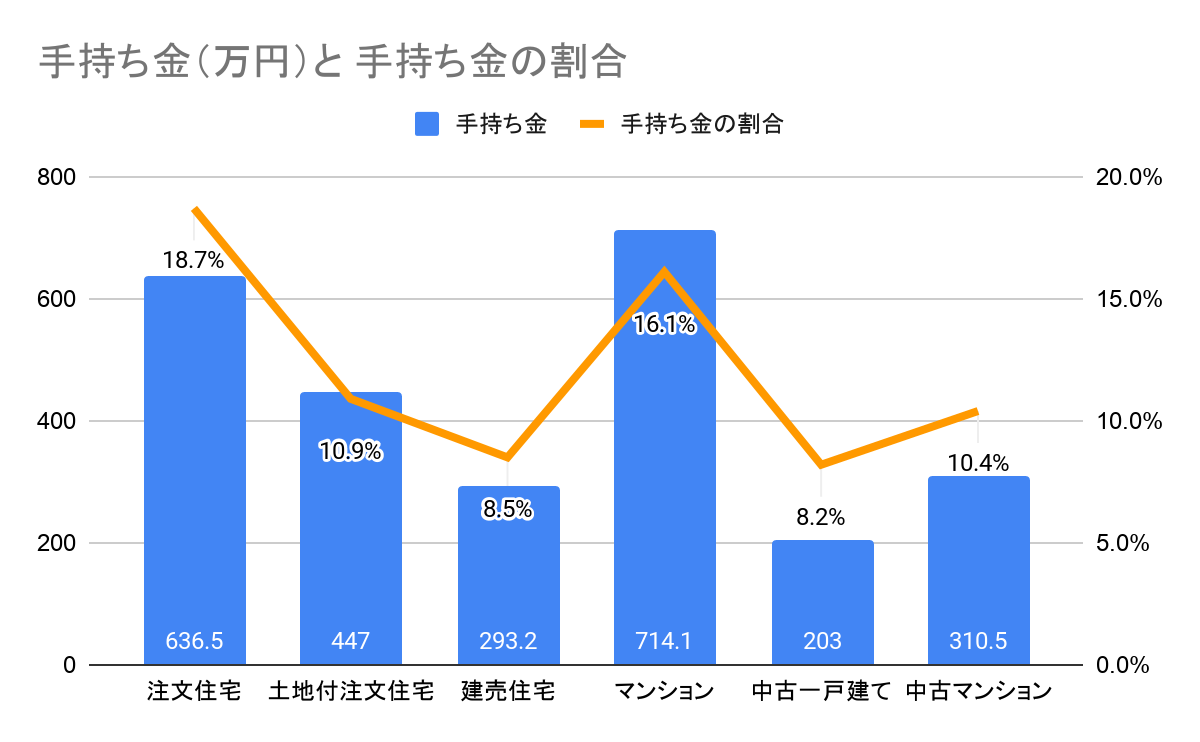

「必ず◯◯万円支払う」というように、頭金には規定された金額がありません。そのため、「金額の目安がわからない……」と迷ってしまう原因に。マイホームを手に入れた方の頭金の平均額をチェックして、購入に向けて参考にしましょう。

頭金の平均は1~2割が相場

「物件価格✕1〜2割」の金額が頭金の相場だと言われています。フラット35を代表するような長期間の固定金利住宅ローンを提供している、住宅金融支援機構が2019年度におこなった調査結果があります。

(参照:住宅金融支援機構 2019年度フラット35利用者調査)

頭金の金額は200万円台〜700万円台と500万円以上も開きがあり、「マイホームを購入するなら、こんなに多くのお金を準備する必要があるか」と驚く方もいらっしゃることでしょう。この結果の注目ポイントは、頭金として支払った手持ち金額の割合。3,000万円のマイホームなら、1〜2割程度となる300万円〜600万円が頭金の目安と言えそうですね。

頭金の目安と住宅ローンの関係

物件価格の1〜2割程度を、多くの人が自己資金の中から出すのには、住宅ローンが影響していると考えられます。フラット35では、借り入れる金額が物件価格の9割以下か9割を超えているかによって、異なる金利の設定に。

フラット35の金利 借入期間:21年以上35年以下

| 融資割合 | 金利の範囲 | 最も多い金利設定 |

| 9割以下 | 年1.350%~年2.230% | 年1.350% |

| 9割超 | 年1.610%~年2.490% | 年1.610% |

(参照:最新の金利情報:長期固定住宅ローン【フラット35】)

値で見るとわずかな差に見えることでしょう。しかし、数千万円も借り、そこに加算される利息は少しの金利の違いによって負担が大きく異なります。少しでも総返済額を減らすには、低い金利で借りるのが一番。頭金を1〜2割程度用意できれば、「融資割合が9割以下」なので、低い金利が適用されますね。

貯金をすべて頭金にするのは危険

「借入金額が少なければ、お得になるはず」「金利の負担を少しでも減らしたい」と考え、貯金のすべてを頭金にするのはとても危険です。頭金を多くするメリットは、住宅ローンの額を減らせるので、毎月の返済額が軽いことです。しかし、マイホームの購入には手数料や税金、保険料などさまざまな諸経費の支払いが発生。このような諸経費は、現金での支払いです。また、購入後に病気や怪我で一時的に収入が下がってしまうこともあります。万が一に備えた生活の予備費も確保した上で、頭金を支払うようにしましょう。

頭金ゼロでもマイホームは購入できる?

「頭金ゼロだと何が問題なのだろう……」「新生活でお金がかかるから、少しでも出費を抑えたいのに……」と考えていませんか。実は、マイホームは頭金がなくても購入可能です。貯金を大きく減らすことなくマイホームが手に入るため、とても魅力的に感じますよね。ただし、大きなデメリットがある点に注意しましょう。

頭金ゼロだと借入金利が高くなる

注意したいデメリットは、借入金利の高い住宅ローン契約になること。頭金がゼロでは物件価格のすべてを借り入れるため、高額な住宅ローン契約が必要です。すると、完済までのリスクが高くなり、金融機関側としても低い金利での契約を渋ってしまうのでしょう。

また、高い金利は毎月の返済で家計を長期間圧迫してしまうことにも繋がります。「今すぐ買えるマイホーム」よりも、長期的なライフプランを立てて、無理のない返済が可能なマイホームを買うことに重点を置いて考えてくださいね。

頭金が少ないと値下がりリスクが大きくなる

もう一つのデメリットとして考えられるのが、家の値下がりリスクが大きくなること。長く住むつもりで買ったマイホームを、転勤や両親との同居などの理由で住み替えをするために売却することも。もし、マイホーム購入の際に頭金が少ないと、売却時に住宅ローン残高がたくさん残っている可能性がありますよね。「住宅ローン残高<売却価格」であれば、買主から受け取ったお金で残高の返済が可能です。

一方で、家の価値が下がってしまい、「住宅ローン残高>売却価格」となった場合はどうでしょうか。売却価格だけでは、住宅ローンの返済が困難ですよね。足りない分は自己資金で返済するため、売却時に出費がかさむ恐れがあることを知っておきましょう。

マイホームの頭金に使えるお金はいくら?

「頭金が重要なのはわかったけれど、具体的な金額はどう決めたらいいのだろう」「今の年収と頭金でどれくらいの価格の家が買えるのだろうか」とはっきりとした金額を知りたいと思っていませんか。頭金の目安を年収別にご紹介するので、マイホーム購入に向けて、ぜひ参考にしてください。

住宅ローンの年間返済額から考える

「いくらぐらいの頭金を用意しようか」と考える前に、住宅ローンの年間返済額を決めましょう。「年収✕25%」程度の年間返済額であれば、無理なく返済ができる住宅ローンの目安。年間返済額がわかれば、毎月の返済額や借入可能額が算出できます。

| 年収 | 年間返済額 | 毎月の返済額 | 借入可能額 ※金利1%で計算 |

| 300万円 | 75万円 | 6.3万円 | 2,231万円 |

| 400万円 | 100万円 | 8.3万円 | 2,950万円 |

| 500万円 | 125万円 | 10.4万円 | 3,648万円 |

| 600万円 | 150万円 | 12.5万円 | 4,428万円 |

| 700万円 | 175万円 | 14.6万円 | 5,172万円 |

| 800万円 | 200万円 | 16.7万円 | 5,915万円 |

| 900万円 | 225万円 | 18.8万円 | 6,659万円 |

| 1,000万円 | 250万円 | 20.8万円 | 7,368万円 |

(参照:【フラット35】毎月の返済額から借入可能金額を計算)

表で示した年間返済額の目安は、どの家庭でも当てはまるものではない点に注意してください。家族構成や生活スタイルは家庭ごとに異なるため、同じ年収でも無理なく返済できる金額は異なるものです。今払っている家賃と比較したり現状の家計を把握したりして、どれくらいなら返済が可能かを考えましょう。

【年収別】購入物件費用の目安

ここでは、2つのパターンを比較して、購入物件費用の違いを見てみましょう。「頭金がまったくなかった場合」と「頭金を500万円準備できた場合」を年収別にご紹介します。ぜひ、マイホーム探しの参考にしてくださいね。

<条件>

・年間返済額は年収の25%

・35年ローン

・金利1%の固定金利

| 年収 | 購入可能な物件価格 | |

| 頭金0円の場合 | 頭金500万円の場合 | |

| 300万円 | 2,231万円 | 2,731万円 |

| 400万円 | 2,950万円 | 3,450万円 |

| 500万円 | 3,648万円 | 4,148万円 |

| 600万円 | 4,428万円 | 4,928万円 |

| 700万円 | 5,172万円 | 5,672万円 |

| 800万円 | 5,915万円 | 6,415万円 |

| 900万円 | 6,659万円 | 7,159万円 |

| 1,000万円 | 7,368万円 | 7,868万円 |

頭金をしっかり準備する方が頭金ゼロで購入するよりも、ワンランク上の年収で買える価格に近いマイホームが手に入りますね。また、購入物件費用が多いと選択肢も広がるため、より理想の間取りや周辺環境が整った家に出会える可能性が高まることでしょう。すてきなマイホームを手に入れるためには、頭金をしっかり準備することはとても大切なことだと言えますね。

マイホーム購入で失敗しない頭金の貯め方

長い期間住むマイホームを買うには、焦りは禁物。購入したい物件価格の2割程度の頭金を目標に、計画的に貯金をすることが重要です。マイホームの購入で失敗しない頭金の貯め方を知って、すてきなマイホームを手に入れましょう。

毎月の生活費を見直す

頭金のための貯金をするには、毎月の生活費を見直すことが大切です。ちょっとした無駄遣いも積もり積もれば大きな出費。余分な出費を減らしたり、携帯電話や生命保険の契約を変更したりすると、無駄の大幅削減が可能です。また、財形貯蓄や定期積金などを利用して、毎月一定額の貯金をするものおすすめ。生活費を見直すことで、目標の頭金の金額に向けた貯金が、よりスピーディーに達成できますね。

国や市区町村からの支援を受ける

マイホーム購入の支援策が、国やお住まいの市区町村で実施されていることをご存知でしょうか。支援の対象となる制度があれば、積極的に利用してお得にマイホームを手に入れましょう。

<制度の一例>

| 制度名 | 概要 |

| 住宅借入金等特別控除 | 住宅ローン控除とも呼ばれる、税金の減税が受けられる制度 |

| こどもみらい住宅支援事業 | 所定の期間内に契約した場合に、住宅の省エネ性能等に応じて60万円から100万円の補助が支給される制度 |

| 認定住宅新築等特別税額控除(投資型減税) | 現金で住宅を取得した場合に受けられる減税制度 |

| 地域型住宅グリーン化事業 | 国から認定を受けた業者によって建てられた木造住宅を対象とした制度 |

| 長期優良住宅化リフォーム推進事業 | 既存住宅の性能向上や複数世代が住む目的として行ったリフォームを実施する場合に支援が受けられる制度 |

| ZEH(ゼロ・エネルギー・ハウス)補助金 | 大幅な省エネルギーの実現と再生可能エネルギーを導入した住宅を対象とした制度 |

| 住宅の低炭素化促進補助制度 | 住宅の低炭素化支援のため、対象の住宅に補助金が支給される制度※名古屋市による支援制度 |

(参照:住まいづくりへの補助・助成・融資・減税制度(暮らしの情報))

国や市町村が実施している制度には、期限がある点に注意してくださいね。コロナウイルスで落ち込んだ経済を立て直すため、受給条件や申請期限が緩和されている可能性があります。「購入するマイホームが対象となる制度があるのか」「補助金が受け取れるならいくらぐらいなのか」など、制度に関して気になることはぜひ、お気軽に当社のスタッフにお尋ねください。

まとめ

自己資金として貯めた貯金の中から、物件価格の1〜2割程度の金額を支払うのが頭金の相場です。マイホームは、頭金の用意がなくても購入できますが、金利が高くなったり値下がりのリスクがあったりなどのデメリットへの注意が必要に。生活費を見直して貯金をして、計画的にマイホームを購入するのがおすすめです。

ファミリアホームサービスは、司法書士法人が経営母体なので、高い専門知識を持った経験豊富なスタッフが在籍。住宅のご提案以外にも、マイホーム購入に向けてお金に関する心配に思っていることも、お客様が満足いただけるよう誠心誠意対応いたします。

新卒採用

新卒採用

中途採用

中途採用 スタッフブログ

スタッフブログ