こんにちは、ファミリアホームサービスです。人生で最も大きな買い物と言っても良いマイホームの購入。初めての住宅ローンに不安を感じる方も多いと思います。

「早く返済したい」「頭金なしの方が楽で良い」と考える方もいますが、きちんとシュミレーションをしてバランス良くローンを組まないと後悔してしまう事があります。

この記事で分かること

・頭金の必要性

・頭金の目安

・頭金を多く入れるメリット

・頭金なしの注意点

・ローンシュミレーション

先を見据えたバランスの良い頭金を用意して最適な住宅ローンを組みましょう。

目次

頭金とは?

住宅にかかわらずローンを利用して商品を買う際に、先に商品代金の一部を支払い、ローンの総額から差し引くためのお金です。

例えば3,000万円の住宅を買う時に住宅ローンは2,500万円に抑えたいとします。この場合は500万円の自己資金を頭金として支払えばローン金額は2,500万円になります。この500万円が頭金というわけです。

そして、頭金を多く支払えば月々の返済額を下げることが出来ます。3,000万円の住宅を買う時に頭金を1,500万円支払えば、頭金なしの場合より毎月の返済額を半分にすることが出来ます。さらに、利息も減るので余裕をもって生活をすることが出来るのです。

頭金の特性をまとめると

・頭金を支払うと毎月の支払いが下がる(ローン年数が同じ場合)

・頭金を支払うと住宅ローンを利用する金額が減るので利息も減る

家を買うときの頭金はいくら必要?

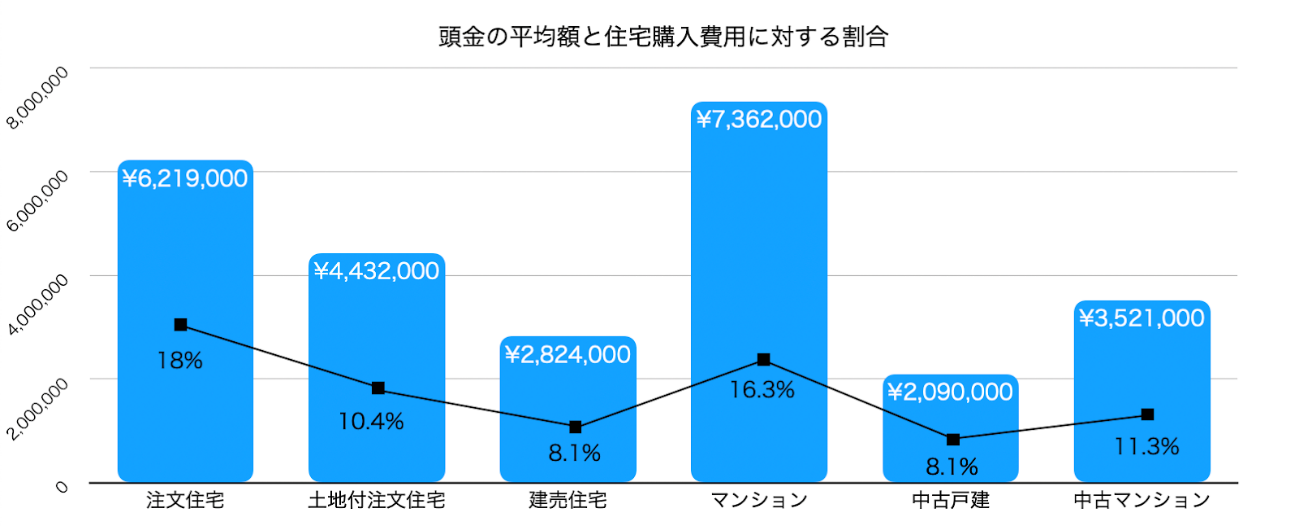

住宅ローンを利用する方がどのくらいの頭金を支払っているか気になりますよね?下のグラフは2019年度の「フラット35利用者調査」になります。住宅のタイプ別に「頭金の金額」と「住宅購入費用に対する割合」です。あくまでも平均値ですが、基準として参考にして下さい。

出典:2019年度フラット35利用者調査を参考に作成

住宅購入額の10%~20%が相場

注文住宅と新築マンションは16%を超える高水準ですね。対して建売住宅や中古戸建は8%前後とかなりの開きがあります。おおよその相場感でいうと10%~16%ほどですね。

例えば4,000万円の注文住宅に頭金18%支払うと

4,000万円×0.18=720万円

購入を検討しているタイプでシュミレーションしてみましょう。

住宅ローン借入額は「返せる金額」が基準

返せる金額までの借入にするのは大原則ですが、家族の人数や今後にかかるお金は人によって違うので、自身の家庭事情とライフプランに照らし合わせて考える必要があります。

住宅購入の所要資金は新築なら年収の平均7倍、中古なら5~6倍と言われています。

・年収500万円の世帯

住宅購入資金4,000万円、頭金500万円で年収倍率は7倍になります。

これで所要資金のイメージは出来たと思いますが、もう一つ大切な考え方があります。

それが「返済比率」です。

ローン返済額が収入のどのくらいの割合かを表した数値で、一般的には30~35%が基準と言われています。

以下の表は年収400万円の場合の返済額になります。

| 返済比率 | 年間返済額 | 毎月返済額(年間返済額÷12) |

| 30% | 120万円 | 10万円 |

| 35% | 175万円 | 約14万5,800円 |

このようになります。所要資金と返済比率を基準に無理のない借入額を設定しましょう。

手元資金は生活費の6か月~1年を目安に残す

「少しでも毎月の負担を減らしたい」と考えるのは普通のことです。しかし、自己資金のほとんどを頭金に使ってしまうのは危険です。仕事を失ったり、怪我や病気で収入が減ることも考えられるので、収入がなくなっても6ヶ月から1年間程は生活できるくらいの蓄えは残しておきましょう。

頭金を多く入れるメリットは?

大きく分けて2つのメリットがありますので順番に解説していきます。

借入額を抑えられる

頭金を多く入れる程借入額が抑えれます。その分利息を減らせたり返済年数を短くしたり出来るので、長期的に見てお得になります。ただし、無理なく支払える金額が原則となります。

担保割れのリスクを回避できる

担保割れとは、住宅の担保評価額が住宅ローンの残高より少なくなっている状態。もしくは、住宅ローンの残高が住宅の売却価格より多い状態をさします。

例えば、売却価格が2,000万円の物件の住宅ローンが2,500万円残っていたとすると、500万円の担保割れとなります。この場合、500万円は別途現金で準備して完済しないと売却は出来ません。

頭金を多くすることで、この担保割れのリスクを回避できる確率をあげることができます。

頭金なしで家を買うときの注意点

自己資金に余裕が無い方にとって、頭金なしで住宅ローンを利用できるのはとても魅力的ですね。しかし、頭金なしの住宅ローンには3つの注意点がありますので参考にして下さい。

借入額が増えて利息負担が増える

利息はパーセンテージでつくので、借入額が少額のほうが利息も少なくなります。つまり、頭金なしだと利息の負担が増えてしまうことになるのです。長期間返済する住宅ローンでは総支払額に大きく差が出ます。

例えば、3,000万円の住宅を買う時に300万円頭金を準備すれば、借入額は2,700万円に抑えることが出来ます。頭金なしの場合に比べて300万円分の利息が減るということです。

フラット35の固定金利0.56%の場合、利息分で29万4千円の差額が出てきます。

諸費用は現金一括払いが基本

住宅を買うには物件の購入費用だけではなく、さまざまな諸費用の支払いが必要です。「仲介手数料」「住宅ローン手数料」「登記費用」「手付金」「各種保険料」などです。

しかも、これらの諸費用は住宅ローンに含ませることは出来ず、基本的に現金一括払いになります。諸費用の目安としては「注文住宅や新築マンションの場合で住宅価格の3~6%」「中古住宅や新築一戸建て、建売住宅で6~9%」が目安です。

※諸費用を住宅ローンに含めて借入のできる金融機関もあります。

4,000万円の注文住宅を買う場合は120万円~240万円くらいの諸費用がかかるといえます。つまり、先に解説した「6ヶ月~1年間の生活費+諸費用分」くらいの自己資金を準備しておきましょう。

諸費用ローンは借入金利が高くなる

どうしても諸費用分の自己資金が用意できない場合は「諸費用ローン」もあります。しかし、住宅ローンとは別に組まないといけないので、二重に支払いが発生することになります。さらに、金利も住宅ローンに比べて高いのが特徴。三菱UFJ銀行の場合は固定金利1年で4.85%前後から20年で6.64%です。

例えば、借入金180万円・7年固定金利・年率5.3%の場合は35万8千464円も利息がつく計算になります。

頭金なしで住宅ローンと諸費用ローンを利用してしまうと、頭金と諸費用を自己資金で支払った場合と支払金額に大きな差がでてしまうことが分かりますね。

【頭金別】ローンシミュレーション

ここでは頭金の金額別に「月々の返済額」と「ローン返済総額」を一覧表でみていきます。

住宅の購入条件は以下のように設定しています。

物件価格:4.000万円

世帯年収:500万円

金利:1%

借入期間:35年

| 頭金 | 月々の返済額 | ローン返済総額 |

| 0円 | 112,900円 | 47,418,000円 |

| 100万円 | 110,100円 | 46,242,000円 |

| 200万円 | 107,300円 | 45,066,000円 |

| 300万円 | 104,400円 | 43,848,000円 |

| 400万円 | 101,600円 | 42,672,000円 |

| 500万円 | 98,800円 | 41,496,000円 |

頭金0円の返済総額は47,418,000円。頭金500万円を支払った場合の返済総額は41,496,000円、ここに頭金500万円を加えると46,496,000円になります。頭金0円と比較すると「922,000円」の差額が生じます。

このように、頭金の有無で100万円近くを支払わなくてよいと考えると、出来るだけ頭金をしっかり準備した方が良いと言えますね。購入予定の物件と金利でシュミレーションしてみましょう。

まとめ

住宅を買う際の頭金の役割や重要性を解説していきました。

・住宅ローンの頭金は平均で購入金額の10%~20%くらい

・年収、所要資金、返済比率を目安に住宅ローンの金額を考える

・頭金のメリット、頭金なしの注意点を理解して余裕をもった返済計画にする

・事前に頭金による差額をシュミレーションしておく

以上のことを参考にして、自身のライフプランに落とし込んでいきましょう。

ファミリアホームサービス

ファミリアホームサービスは司法書士法人が母体であり、名古屋最大級の司法書士法人ファミリアグループの一員です。高い専門性と、豊富な知識と経験でユーザーの皆さまに寄り添った不動産売買仲介サービスを提供しています。

不動産売買仲介専門フランチャイズ全国No.1の「ハウスドゥ!」に加盟しており、7店舗を展開しております。全国ネットワークの宣伝力を活かして地域に密着した営業活動を行っていますので、安心してお取引いただけます。

その他詳しくはホームページの会社情報に掲載しておりますので、ご興味のある方はぜひ御覧ください。

| グループ名 | ファミリアグループ |

| 代表 | 金子 英之 |

| 本社 | 名古屋市中区錦一丁目3番18号 エターナル北山ビル5F |

| TEL | 052-228-0815 |

| 営業時間 ハウスドゥ 各店舗 |

10:00~18:00 |

| 定休日 ハウスドゥ 各店舗 |

水曜日(祝日の場合は営業)、年末年始 |

| 事業内容 |

○司法書士業務 ○土地家屋調査士業務 ○行政書士業務 ○税理士業務 ○不動産売買 |

新卒採用

新卒採用

中途採用

中途採用 スタッフブログ

スタッフブログ